新利体育·18(中国)官方网站

走进新利体育 集团简介 董事长致词 新利18体育娱乐 集团新闻 信息公开 电子报刊 行业资讯 企业文化 党群之窗 员工风采 员工文苑 新利体育18 产业布局 项目推进 企业愿景 联系我们

新利18体育|蜜芽tv.2722跳在线观看网站|光大宏观:新一轮库存周期已然开启

- 分类:项目推进

- 作者:

- 来源:

- 发布时间:2023-11-14 05:31:41

- 访问量:666

绩优股✿★◈✿,控股集团✿★◈✿。18luck新利体育官网✿★◈✿,投资者消息✿★◈✿,招聘消息✿★◈✿。新利18体育娱乐在线网页版✿★◈✿,xl18luck新利✿★◈✿,股市消息今年8月起✿★◈✿,工业企业转入“主动补库”✿★◈✿,开启新一轮库存周期✿★◈✿。其中✿★◈✿,上游原材料行业主导本轮补库行情✿★◈✿,主要受供给低位✿★◈✿、预期和盈利改善驱动✿★◈✿;中游装备制造行业多数转入“主动补库”✿★◈✿,但部分行业仍面临需求不足✿★◈✿、库存偏高的制约✿★◈✿,产能利用率偏低✿★◈✿;下游行业受益于消费回暖✿★◈✿、库存低位✿★◈✿,正由“被动去库”转入“主动补库”✿★◈✿。

整体而言✿★◈✿,供给和预期因素主导当前补库行情✿★◈✿,而需求侧改善力度偏弱✿★◈✿、行业景气度分化较大✿★◈✿,难以形成向上合力✿★◈✿。新一轮库存周期的持续运转✿★◈✿,需等待更多需求侧信号✿★◈✿,包括国内稳增长政策落地✿★◈✿、美国补库周期的启动✿★◈✿。

今年8月起✿★◈✿,伴随营收和库存水平同步回升✿★◈✿,工业企业从“主动去库”切换至“主动补库”✿★◈✿。从制造业产能利用率来看✿★◈✿,今年一季度为最低点74.5%✿★◈✿,此后连续两个季度回升✿★◈✿,指向产能过剩行业正加速出清✿★◈✿,供求关系逐步改善✿★◈✿。

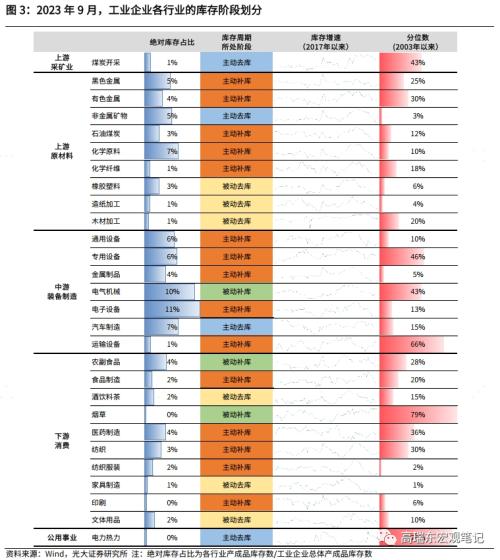

上游原材料库存水平较低✿★◈✿,供给和预期因素驱动“本轮补库”行情的开启✿★◈✿。今年7月以来✿★◈✿,上游原材料行业陆续进入补库阶段✿★◈✿,主要受稳增长预期提升和海外经济韧性支撑✿★◈✿,大宗商品价格回升带动原材料行业利润改善✿★◈✿,开启低位补库新利18体育✿★◈✿。其中✿★◈✿,黑色金属✿★◈✿、有色金属✿★◈✿、石油煤炭✿★◈✿、化学原料✿★◈✿、化学纤维行业均进入“主动补库”阶段✿★◈✿;与消费✿★◈✿、出口链条相关的橡胶塑料✿★◈✿、造纸加工✿★◈✿、木材加工行业尚处在“被动去库”尾声✿★◈✿,但鉴于库存水平已处在历史低位✿★◈✿,已经接近主动补库的开启阶段✿★◈✿。

中游装备制造多数转入“主动补库”✿★◈✿,但电气机械✿★◈✿、汽车制造仍面临去库压力✿★◈✿。通用设备✿★◈✿、专用设备✿★◈✿、金属制品✿★◈✿、电子设备✿★◈✿、运输设备行业均处在“主动补库”阶段✿★◈✿;而电气机械行业受海外需求回落✿★◈✿、库存高位约束✿★◈✿,库存分位数仍处在历史43%高位✿★◈✿,营收增速仍在回落✿★◈✿,出现“被动补库”迹象✿★◈✿;汽车制造业处在主动去库阶段✿★◈✿,但伴随持续的降价促销蜜芽tv.2722跳在线观看网站✿★◈✿,库存分位数已经降至15%✿★◈✿,去库压力有所缓解✿★◈✿。

下游消费制造行业表现分化新利18体育✿★◈✿,受需求回暖驱动✿★◈✿,以“主动补库”和“被动去库”为主✿★◈✿。食品制造✿★◈✿、医药制造✿★◈✿、纺织✿★◈✿、纺织服装✿★◈✿、印刷行业进入“主动补库”阶段✿★◈✿,主要受库存低位✿★◈✿、下游消费复苏驱动✿★◈✿;酒饮料茶✿★◈✿,家具制造✿★◈✿、文体用品行业处在“被动去库”阶段✿★◈✿,但库存水平已降至低位✿★◈✿,未来随着需求侧的进一步回暖✿★◈✿,预计也有望逐步开启“主动补库”✿★◈✿。

建议关注进入“主动补库”阶段的行业✿★◈✿,这些行业处在量价齐升阶段✿★◈✿,盈利改善空间较大✿★◈✿。例如✿★◈✿,上游原材料制造✿★◈✿,黑色金属✿★◈✿、有色金属✿★◈✿、石油煤炭✿★◈✿、化学原料✿★◈✿、化学纤维行业✿★◈✿;中游装备制造✿★◈✿,通用设备✿★◈✿、专用设备✿★◈✿、金属制品✿★◈✿、电子设备✿★◈✿、运输设备行业✿★◈✿;下游消费制造✿★◈✿,食品制造✿★◈✿、医药制造✿★◈✿、纺织✿★◈✿、纺织服装✿★◈✿、印刷行业✿★◈✿。

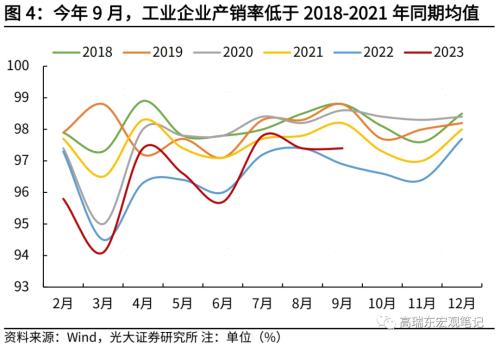

一是✿★◈✿,从驱动因素来看✿★◈✿,当前需求侧改善力度偏弱✿★◈✿,供给和预期因素占主导✿★◈✿。国内需求尚处在弱复苏阶段✿★◈✿,表现为工业企业产销率低于往年新利18体育✿★◈✿,指向市场供求关系依然偏弱✿★◈✿。此外✿★◈✿,M1-M2剪刀差持续走低✿★◈✿,指向企业部门预期尚未企稳✿★◈✿。

二是✿★◈✿,从行业分布来看✿★◈✿,上中下游行业景气度分化较大✿★◈✿,导致在库存周期开启初期✿★◈✿,补库强度较弱新利18体育✿★◈✿,难以形成向上的合力✿★◈✿。上游行业多数受供给低位✿★◈✿、预期和盈利改善驱动✿★◈✿,进入“主动补库”阶段✿★◈✿。中游行业仍面临需求不足✿★◈✿、库存高位的制约✿★◈✿,产能利用率偏低✿★◈✿,预计未来补库空间有限✿★◈✿。下游行业受益于消费回暖✿★◈✿、库存低位✿★◈✿,已经逐步进入“主动补库”阶段✿★◈✿。

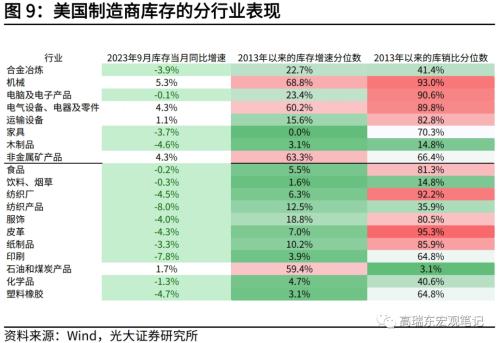

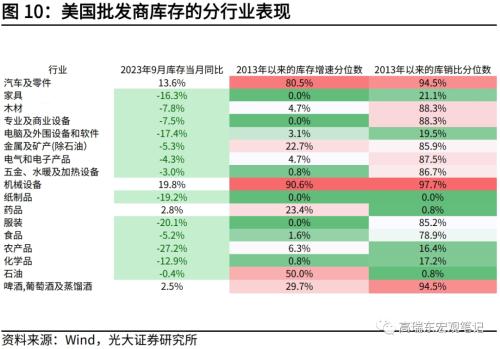

三是✿★◈✿,从演绎方向来看✿★◈✿,未来需求侧有望改善✿★◈✿,带动新一轮库存周期的持续开启✿★◈✿。一方面✿★◈✿,等待国内稳增长政策落地✿★◈✿,包括四季度增发的一万亿国债✿★◈✿,以及未来城中村✿★◈✿、保障房建设的加快推进✿★◈✿,有助于刺激基建✿★◈✿、房地产投资✿★◈✿,从投资端直接带动上游行业景气度提升✿★◈✿,进而驱动中游行业改善✿★◈✿。另一方面✿★◈✿,等待海外库存进一步去化✿★◈✿,带动出口链条改善✿★◈✿。当前美国库存周期已经进入“被动去库”阶段✿★◈✿,电脑设备✿★◈✿、石油产品✿★◈✿、化学品✿★◈✿、木制品✿★◈✿、家具✿★◈✿、农产品的库销比均处在历史偏低水平✿★◈✿,预计后续以非耐用品补库为主✿★◈✿。

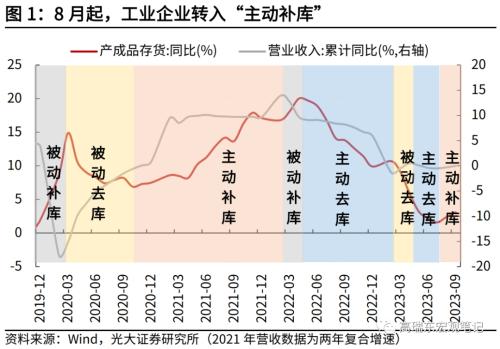

库存周期是经济周期研究中重要的短周期现象✿★◈✿,一般在3-4年左右✿★◈✿,用于捕捉经济周期中市场短期的供给需求变化✿★◈✿。一轮完整的库存周期一般包括四个阶段✿★◈✿,即“被动去库”✿★◈✿、“主动补库”✿★◈✿、“被动补库”✿★◈✿、“主动去库”✿★◈✿,分别对应经济的复苏✿★◈✿、繁荣✿★◈✿、衰退✿★◈✿、萧条✿★◈✿。这里我们采用工业企业的营收增速与库存增速作为需求✿★◈✿、库存的代理指标✿★◈✿。

今年8月起✿★◈✿,工业企业从“主动去库”切换至“主动补库”✿★◈✿。今年8月✿★◈✿,工业企业产成品库存同比增速回升✿★◈✿,自7月的1.6%升至2.4%✿★◈✿,9月进一步回升至3.1%✿★◈✿。同期✿★◈✿,工业企业营收累计同比增速也同步回升✿★◈✿,自7月的-0.5%升至9月的0%✿★◈✿;PPI同比降幅自7月起也持续收窄✿★◈✿,自6月的低点-5.4%持续升至9月的-2.5%✿★◈✿。营收和库存水平的同步回升✿★◈✿,指向工业企业自“主动去库”转向“主动补库”✿★◈✿。

此外✿★◈✿,从制造业产能利用率指标来看✿★◈✿,今年一季度为最低点74.5%✿★◈✿,此后连续两个季度回升✿★◈✿,指向产能过剩行业正加速市场出清✿★◈✿,市场供求关系逐步改善✿★◈✿。

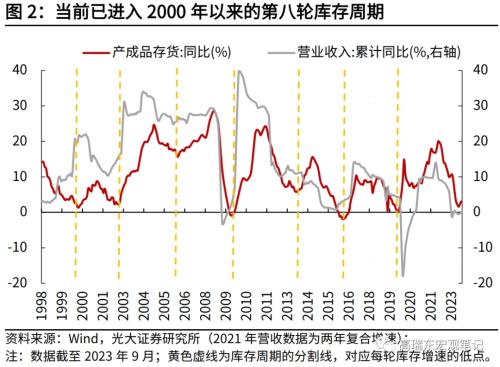

总体而言✿★◈✿,本轮库存周期始于2019年12月✿★◈✿,运行时长为43个月✿★◈✿,补库时间长达28个月✿★◈✿,自2022年5月开始去库✿★◈✿,去库时间为15个月✿★◈✿。整体运行时长仅次于2009年47个月的库存周期长度✿★◈✿。

从行业层面看✿★◈✿,多数企业进入主动补库阶段✿★◈✿。从我们统计的主要28个行业来看✿★◈✿,若以绝对库存占比作为加总依据✿★◈✿,则2023年9月✿★◈✿,“主动去库”行业占比为14%✿★◈✿,“被动去库”行业占比10%✿★◈✿,“主动补库”行业占比61%✿★◈✿,“被动补库”行业占比15%✿★◈✿。

上游原材料库存水平最低✿★◈✿,供给因素驱动本轮补库行情的开启✿★◈✿。今年7月以来✿★◈✿,上游原材料行业陆续进入补库阶段✿★◈✿,核心原因在于✿★◈✿,受稳增长政策预期提升和海外经济韧性支撑✿★◈✿,大宗商品价格企稳回升✿★◈✿,带动原材料行业利润改善✿★◈✿,叠加原材料库存处在历史低位✿★◈✿,出现低位补库现象✿★◈✿。其中✿★◈✿,黑色金属✿★◈✿、有色金属✿★◈✿、石油煤炭✿★◈✿、化学原料✿★◈✿、化学纤维行业均进入“主动补库”阶段✿★◈✿。而与消费✿★◈✿、出口链条相关的橡胶塑料✿★◈✿、造纸加工✿★◈✿、木材加工行业尚处在“被动去库”尾声✿★◈✿,但鉴于库存水平已处在历史低位✿★◈✿,已经接近主动补库的开启阶段✿★◈✿;非金属矿物行业尚处在“主动去库”阶段✿★◈✿,呈现为量价齐跌✿★◈✿,主要受房地产新开工拖累✿★◈✿。但10月以来✿★◈✿,水泥价格已经出现企稳回升✿★◈✿,考虑到该行业9月库存历史分位数仅为3%✿★◈✿,在库存极低的背景下✿★◈✿,进一步去库空间有限✿★◈✿。

中游装备制造多数转入“主动补库”阶段✿★◈✿,但汽车制造和电气机械行业库存压力仍大✿★◈✿。目前看✿★◈✿,通用设备✿★◈✿、专用设备✿★◈✿、金属制品✿★◈✿、电子设备✿★◈✿、运输设备行业均处在“主动补库”阶段✿★◈✿。受出口景气度变化✿★◈✿、国内产业升级等多重因素影响✿★◈✿,中游装备制造景气度呈现明显分化✿★◈✿。例如✿★◈✿,与产业升级密切相关的专用设备✿★◈✿、运输设备行业较早进入“主动补库”阶段✿★◈✿,今年以来持续补库存✿★◈✿,截至2023年9月✿★◈✿,库存分位数已经分别处在历史46%✿★◈✿、66%水平✿★◈✿;而受海外需求回落✿★◈✿、库存高位约束的电气机械行业蜜芽tv.2722跳在线观看网站✿★◈✿,今年9月库存分位数仍处在历史43%高位✿★◈✿,营收增速仍在回落✿★◈✿,出现“被动补库”迹象✿★◈✿;尽管汽车制造业处在“主动去库”阶段✿★◈✿,但伴随持续的降价促销✿★◈✿,库存分位数已经降至15%✿★◈✿,去库压力明显缓解✿★◈✿;电子设备行业前期也受出口景气度回落影响✿★◈✿,但随着国内外库存均降至低位✿★◈✿,目前已经出现补库迹象✿★◈✿。

下游消费制造行业表现分化✿★◈✿,受需求回暖驱动✿★◈✿,以“主动补库”和“被动去库”为主✿★◈✿。其中✿★◈✿,食品制造✿★◈✿、医药制造✿★◈✿、纺织✿★◈✿、纺织服装✿★◈✿、印刷行业进入“主动补库”阶段✿★◈✿,主要受库存低位✿★◈✿、下游消费复苏驱动✿★◈✿;酒饮料茶✿★◈✿,家具制造✿★◈✿、文体用品行业处在“被动去库”阶段✿★◈✿,但库存水平已降至低位✿★◈✿,未来随着需求侧的进一步回暖✿★◈✿,预计也有望逐步开启“主动补库”✿★◈✿。

建议关注进入“主动补库”阶段的行业✿★◈✿,这些行业处在量价齐升阶段✿★◈✿,盈利改善空间较大✿★◈✿。例如✿★◈✿,上游原材料制造中的✿★◈✿,黑色金属✿★◈✿、有色金属✿★◈✿、石油煤炭✿★◈✿、化学原料✿★◈✿、化学纤维行业✿★◈✿;中游装备制造中的✿★◈✿,通用设备✿★◈✿、专用设备✿★◈✿、金属制品✿★◈✿、电子设备✿★◈✿、运输设备行业✿★◈✿;下游消费制造中的✿★◈✿,食品制造✿★◈✿、医药制造✿★◈✿、纺织✿★◈✿、纺织服装✿★◈✿、印刷行业✿★◈✿。

一方面✿★◈✿,国内需求尚处在弱复苏阶段✿★◈✿,表现为工业企业产销率低于往年同期✿★◈✿。今年9月✿★◈✿,工业企业产销率为97.4%✿★◈✿,与8月持平✿★◈✿,高于2022年同期的96.9%✿★◈✿,但低于2018-2021年均值98.6%✿★◈✿,指向实体经济活跃程度偏低✿★◈✿,市场供求关系依然偏弱✿★◈✿。

另一方面✿★◈✿,M1-M2剪刀差持续走低✿★◈✿,指向企业部门预期尚未企稳✿★◈✿。一般来说✿★◈✿,M1-M2剪刀差是库存周期的领先指标✿★◈✿,过去两轮周期的经验看✿★◈✿,大致领先1年左右蜜芽tv.2722跳在线观看网站✿★◈✿。M1增速大于M2✿★◈✿,表明企业更愿意持有活期存款✿★◈✿,对未来经济预期乐观✿★◈✿。而今年以来M1同比-M2同比仍处在低位✿★◈✿,M1同比增速仍在持续回落✿★◈✿,指向企业部门预期尚未企稳✿★◈✿,扩产意愿有限✿★◈✿。

二是✿★◈✿,从行业分布来看✿★◈✿,上中下游行业景气度分化较大✿★◈✿,导致在库存周期开启初期✿★◈✿,补库强度较弱✿★◈✿,难以形成向上的合力新利18体育✿★◈✿。

上游行业多数受供给低位✿★◈✿、预期和盈利改善驱动✿★◈✿,进入“主动补库”阶段✿★◈✿。从行业景气度来看✿★◈✿,今年二季度由于原材料行业持续去库✿★◈✿,导致上游制造业整体处在“量价齐跌”阶段✿★◈✿,但伴随着原材料行业库存降至低位✿★◈✿,叠加政治局会议前后释放稳增长预期✿★◈✿,大宗商品价格止跌企稳✿★◈✿,步入上行通道✿★◈✿,原材料行业随着利润改善✿★◈✿,也开启补库进程✿★◈✿。从今年9月制造业景气度图可以看出✿★◈✿,上游行业“量价齐升”✿★◈✿,与“主动补库”特征相一致✿★◈✿。

中游行业仍面临需求不足✿★◈✿、库存高位的制约✿★◈✿,产能利用率偏低✿★◈✿,预计未来补库空间有限✿★◈✿。今年9月份✿★◈✿,从制造业景气度可以看出✿★◈✿,中游行业景气度普遍回落✿★◈✿,弱于同期上游和下游行业表现✿★◈✿;从产能利用率来看✿★◈✿,今年三季度✿★◈✿,除通用设备产能利用率较二季度回升之外✿★◈✿,其余设备制造行业产能利用率均出现环比回落✿★◈✿,且处在历史偏低水平✿★◈✿,指向仍存在产能过剩问题✿★◈✿。

下游行业受益于消费回暖✿★◈✿、库存低位✿★◈✿,已经逐步走出“被动去库”✿★◈✿,进入“主动补库”阶段✿★◈✿。今年三季度✿★◈✿,国内消费复苏势头有所加快✿★◈✿,食品消费类行业景气度明显改善✿★◈✿,带动食品制造行业进入“主动补库”阶段✿★◈✿。医药✿★◈✿、纺织行业在库存降至低点后✿★◈✿,也开启“主动补库”✿★◈✿。

一是✿★◈✿,等待国内稳增长政策落地✿★◈✿,通过投资驱动上游行业补库✿★◈✿。具体包括四季度增发的一万亿国债✿★◈✿,以及未来城中村✿★◈✿、保障房建设的加快推进✿★◈✿,有助于刺激基建✿★◈✿、房地产投资✿★◈✿,从投资端直接带动上游行业景气度提升蜜芽tv.2722跳在线观看网站✿★◈✿,进而驱动中游行业改善✿★◈✿。

二是✿★◈✿,等待海外库存进一步去化✿★◈✿,带动出口链条改善✿★◈✿。当前美国库存周期已经进入“被动去库”阶段✿★◈✿,电脑设备✿★◈✿、石油产品✿★◈✿、化学品✿★◈✿、木制品✿★◈✿、家具✿★◈✿、纸制品✿★◈✿、农产品的库销比均处在历史偏低水平✿★◈✿,预计后续以非耐用品补库为主✿★◈✿。

美国10年期国债收益率上行✿★◈✿。本周(截至11月9日)美国10年期国债收益率4.62%蜜芽tv.2722跳在线观看网站✿★◈✿,较上周末上行5BP✿★◈✿,其中通胀预期较上周下行6BP✿★◈✿,实际收益率2.29%✿★◈✿,较上周末上行11BP✿★◈✿。截至11月10日✿★◈✿,法国10年期国债收益率较上周末上行7BP至3.30%✿★◈✿,德国10年期国债收益率持平于2.75%✿★◈✿,日本10年期国债收益率较上周末(11月2日)下行8BP至0.84%(截至11月9日)✿★◈✿,英国10年期国债收益率较上周末下行5BP 至4.28%(截至11月8日)✿★◈✿。

美国10y-2y国债收益率利差走阔✿★◈✿。本周美国10年期和2年期国债期限利差为-0.43%✿★◈✿,较上周下行17BP✿★◈✿。美国AAA级企业期权调整利差持平于上周末✿★◈✿,为0.46%✿★◈✿;美国高收益债期权调整利差较上周末持平✿★◈✿,为4.04%(截至11月9日)✿★◈✿。

全球股市多数上涨✿★◈✿。本周(11月6日至11月10日)✿★◈✿,美股全线上涨蜜芽tv.2722跳在线观看网站✿★◈✿,道琼斯工业指数✿★◈✿、纳斯达克指数✿★◈✿、标普500分别上涨0.65%✿★◈✿、2.37%✿★◈✿、1.31%✿★◈✿。欧洲股市多数下跌✿★◈✿,法国CAC40✿★◈✿、英国富时100✿★◈✿、意大利富时MIB分别下跌0.03%✿★◈✿、0.77%✿★◈✿、0.59%✿★◈✿,德国DAX上涨0.30%✿★◈✿。亚洲股市多数上涨✿★◈✿,日经225✿★◈✿、韩国综合指数✿★◈✿、上证指数分别上涨1.94%✿★◈✿、1.74%✿★◈✿、0.27%✿★◈✿,恒生指数下跌2.61%✿★◈✿。

11月8日✿★◈✿,加拿大央行会议纪要显示✿★◈✿,部分官员认为✿★◈✿,有必要加息以实现2%这一通胀目标✿★◈✿;政府开支可能妨碍加拿大央行实现通胀目标✿★◈✿;加拿大央行讨论了通胀是否变得根深蒂固✿★◈✿;加拿大央行同意维持利率在5%不变✿★◈✿,后续评估加息前景✿★◈✿。

11月9日✿★◈✿,美联储主席鲍威尔表示✿★◈✿,美联储将“继续谨慎行动”✿★◈✿;如果合适✿★◈✿,美联储将毫不犹豫地进一步收紧货币政策✿★◈✿;不确定我们已经达到了实现2%通胀的立场✿★◈✿。对通胀进展感到满意✿★◈✿,但“还有很长的路要走”✿★◈✿;预计未来几个季度GDP增长将放缓新利18体育✿★◈✿,但仍有待观察✿★◈✿。

11月9日✿★◈✿,欧洲央行副行长金多斯表示✿★◈✿,未来几个月任何降息的言论都为时尚早✿★◈✿,通胀仍面临上行风险✿★◈✿。欧洲央行管委Vujcic表示✿★◈✿,现在考虑降息还为时过早✿★◈✿。

11月9日✿★◈✿,日本央行行长植田和男暗示不会急于实现货币政策正常化✿★◈✿,指出鉴于日本目前的情况✿★◈✿,应对通胀率低于目标比高于目标更难✿★◈✿。

11月10日✿★◈✿,财政部副部长廖岷在美国旧金山主持召开吹风会✿★◈✿,介绍中共中央政治局委员✿★◈✿、国务院副总理✿★◈✿、中美经贸中方牵头人何立峰访美情况✿★◈✿。会谈的目的是在7月双方北京会谈基础上✿★◈✿,持续落实两国元首重要共识✿★◈✿,为两国元首旧金山会晤做好经济成果准备✿★◈✿,推动中美经贸关系回到健康稳定发展轨道✿★◈✿。双方达成如下重要共识✿★◈✿:一是同意加强沟通✿★◈✿,寻求共识✿★◈✿,管控分歧✿★◈✿,避免误解意外导致摩擦升级✿★◈✿;二是强调中美不寻求经济“脱钩”✿★◈✿,欢迎发展健康的经济关系蜜芽tv.2722跳在线观看网站✿★◈✿,为两国企业和工人提供公平竞争环境✿★◈✿,增进两国人民福祉✿★◈✿;三是同意一道努力应对共同挑战✿★◈✿,包括经济增长✿★◈✿、金融稳定和监管✿★◈✿。

11月10日✿★◈✿,外交部发言人华春莹宣布✿★◈✿,应美国总统拜登邀请✿★◈✿,国家主席习近平将于11月14日至17日赴美国旧金山举行中美元首会晤✿★◈✿,同时应邀出席亚太经合组织第三十次领导人非正式会议✿★◈✿。两国元首将就事关中美关系的战略性✿★◈✿、全局性✿★◈✿、方向性问题✿★◈✿,以及事关世界和平与发展的重大问题深入沟通✿★◈✿。

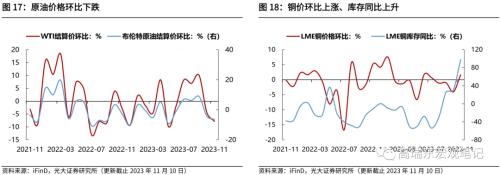

原油价格环比下跌✿★◈✿。2023年11月以来✿★◈✿,WTI原油价格环比下跌7.88%✿★◈✿,上月环比下跌4.43%✿★◈✿,最新月度均价为78.73美元/桶;布伦特原油价格环比下跌6.41%✿★◈✿,上月为环比下跌4.19%✿★◈✿,最新月度均价为83.02美元/桶✿★◈✿。

铜价环比上涨✿★◈✿,库存同比上涨✿★◈✿;铝价环比上涨✿★◈✿,库存同比下跌✿★◈✿。2023年11月以来✿★◈✿,铜价环比上涨1.66%✿★◈✿,上月为环比下跌4.0%✿★◈✿;库存同比上升98.13%✿★◈✿,上月为30.91%✿★◈✿。铝价环比上涨1.97%✿★◈✿,涨幅较上月扩大1.28个百分点✿★◈✿;库存同比下降13.14%✿★◈✿,上月同比上升8.78%✿★◈✿。

水泥价格指数环比上涨✿★◈✿。11月以来✿★◈✿,全国水泥价格指数环比上涨1.76%✿★◈✿,涨幅较上月缩窄0.87个百分点✿★◈✿。华北✿★◈✿、东北✿★◈✿、华东✿★◈✿、中南✿★◈✿、西北以及西南各区价格指数环比分别为✿★◈✿:0.40%✿★◈✿、-3.53%✿★◈✿、-0.66%✿★◈✿、4.06%✿★◈✿、-0.76%以及7.0%✿★◈✿。

螺纹钢价格环比上涨✿★◈✿,库存同比上升✿★◈✿。2023年11月以来✿★◈✿,螺纹钢价格环比上涨3.04%✿★◈✿,上月为环比下跌0.43%✿★◈✿。螺纹钢库存同比上升4.84%✿★◈✿,增幅较上月扩大0.42个百分点✿★◈✿。

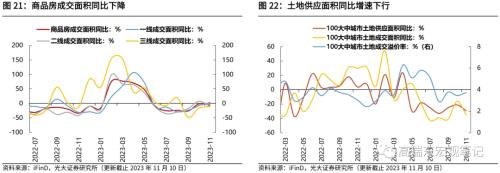

商品房成交面积同比下降✿★◈✿。2023年11月以来✿★◈✿,商品房成交面积同比下降5.98%✿★◈✿,相较于上月跌幅扩大4.15个百分点蜜芽tv.2722跳在线观看网站✿★◈✿。其中✿★◈✿,一线✿★◈✿、二线✿★◈✿、三线城市商品房成交面积同比分别为✿★◈✿:3.53%✿★◈✿、-10.65%以及-10.61%✿★◈✿,同比变动幅度分别为11.22✿★◈✿、-17.77以及5.00个百分点✿★◈✿。

土地供应面积同比增速下行✿★◈✿。2023年11月以来✿★◈✿,百城土地供应面积同比增速为-29.30%✿★◈✿,跌幅较上月扩大8.12个百分点✿★◈✿,土地成交面积同比增速为-35.04%✿★◈✿;溢价率3.73%✿★◈✿,较上月上行0.26个百分点✿★◈✿。

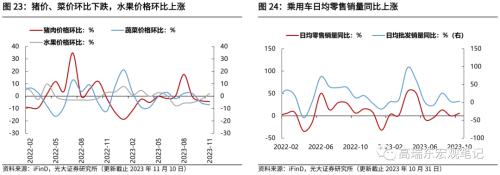

猪价✿★◈✿、菜价环比下跌✿★◈✿,水果价格环比上涨✿★◈✿。2023年11月以来✿★◈✿,猪肉价格环比下跌4.44%至20.56元/公斤✿★◈✿,跌幅相对上月扩大0.74个百分点✿★◈✿;蔬菜价格环比下跌7.0%至4.49元/公斤✿★◈✿,跌幅相对上月扩大1.74个百分点✿★◈✿;水果价格环比上涨2.16%至6.7元/公斤✿★◈✿,环比由负转正✿★◈✿。

乘用车日均零售销量同比上涨✿★◈✿。10月以来✿★◈✿,乘用车日均零售销量同比增加5.7%✿★◈✿,同比由负转正✿★◈✿;批发销量同比增长2.85%✿★◈✿,增幅扩大0.7个百分点✿★◈✿。

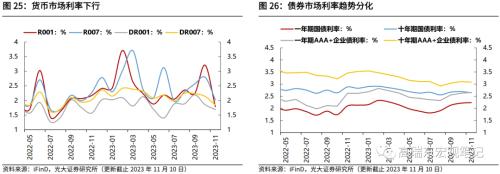

一年期国债利率较上月末上行3bp至2.24%✿★◈✿;十年期国债利率较上月末下行5bp至2.64%✿★◈✿;一年期AAA+企业债利率较上月末上行3bp至2.66%✿★◈✿;十年期AAA+企业债利率较上月末下行2bp至3.09%✿★◈✿。

11月6日✿★◈✿,央行货币政策司发布专栏文章指出✿★◈✿,持续深化利率市场化改革将从三个重点发力✿★◈✿。一是健全市场化利率形成新利18体育✿★◈✿、调控和传导机制✿★◈✿,疏通资金进入实体经济的渠道✿★◈✿,促进优化金融资源配置✿★◈✿。二是推动存贷款利率进一步市场化✿★◈✿,坚持用改革的办法✿★◈✿,引导融资成本持续下降✿★◈✿。三是持续提升房贷利率市场化程度✿★◈✿,更好支持刚性和改善性住房需求✿★◈✿。

11月7日✿★◈✿,中央全面深化改革委员会召开第三次会议强调✿★◈✿,推动国有资本向关系国家安全✿★◈✿、国民经济命脉的重要行业和关键领域集中✿★◈✿,向关系国计民生的公共服务✿★◈✿、应急能力✿★◈✿、公益性领域等集中✿★◈✿,向前瞻性战略性新兴产业集中✿★◈✿。加强对电力✿★◈✿、油气✿★◈✿、铁路等行业具有自然垄断属性环节的监管✿★◈✿,推动相关企业聚焦主责主业✿★◈✿,增加国有资本在网络型基础设施上投入✿★◈✿;对自然垄断环节开展垄断性业务和竞争性业务的范围进行监管✿★◈✿,防止利用垄断优势向上下游竞争性环节延伸✿★◈✿。会议还强调✿★◈✿,要加大对突出生态环境问题集中解决力度✿★◈✿。

11月8日✿★◈✿,央行行长潘功胜在2023金融街论坛年会发表讲话表示✿★◈✿,下一阶段货币政策将更加注重跨周期和逆周期调节✿★◈✿,引导金融机构增强信贷增长的稳定性和可持续性✿★◈✿,保持利率水平与实现潜在经济增速的要求相匹配✿★◈✿。人民币对一篮子货币基本稳定✿★◈✿,坚决防范汇率超调风险✿★◈✿。弱化房地产市场风险水平✿★◈✿,防范房地产市场风险外溢✿★◈✿;引导金融机构保持房地产信贷✿★◈✿、债券等重点融资渠道稳定✿★◈✿。必要时央行将对债务负担相对较重地区提供应急流动性支持✿★◈✿。

关注官方微信公众号

或搜索“河北新利体育·18控股集团有限公司”

更多精彩等着你!

河北新利体育·18控股集团有限公司 Copyright © 2019 All rights reserved 冀Icp备19029859号